类别:bob官方网站入口 来源:bob官方网站入口 发布时间:2024-05-30 08:22:19 浏览:1

“长航行动”转型推进代理人质量提升、“芯”基本法、“芯”银保模式改善业务质量,提高营销员产能,同时太保积极发展“保险+健康”生态布局,这些措施有利于中国太保长期发展。2022年前三季度,中国太保新业务价值增速延续逐季向好趋势,太保寿险2022年前三季度实现新业务价值75.48亿元,其新业务价值增速在第三季度单季实现由负转正,出现节点变化。

公司持续推进长航深化转型落地,以转变发展方式与经济转型驱动发展模式的深度转变 。1)2022年前三季度,太保寿险实现新保业务收入同比增长31.0%。新业务价值增速延续逐季向好趋势,前三季度实现新业务价值75.48亿元,同比下降37.8%,降幅较上半年进一步收窄,第三季度单季新业务价值增速由负转正,太保寿险长航行动转型改革成效逐步显现;2)公司聚焦核心人力,夯实队伍发展基础,推动队伍健康成长。太保营销员数量呈下降趋势,人均产能呈上涨的趋势。2022 H1月均保险营销员 31.2 万人,下降40.57%;核心人力月人均首年保险业务收入 32331 元,同比增长 23.5%;核心人力月人均首年佣金收入 4630 元,同比增长 10.8%。3) 2021年以来,太保寿险不断深化与银行的合作,通过实施价值网点、价值产品、高质量队伍“三大价值”策略,同时加快建设底层支撑能力与体系,提升渠道的可持续发展能力。太保寿险推出“芯”银保模式,逐渐推动银保渠道价值转型,成为业务增长驱动力。

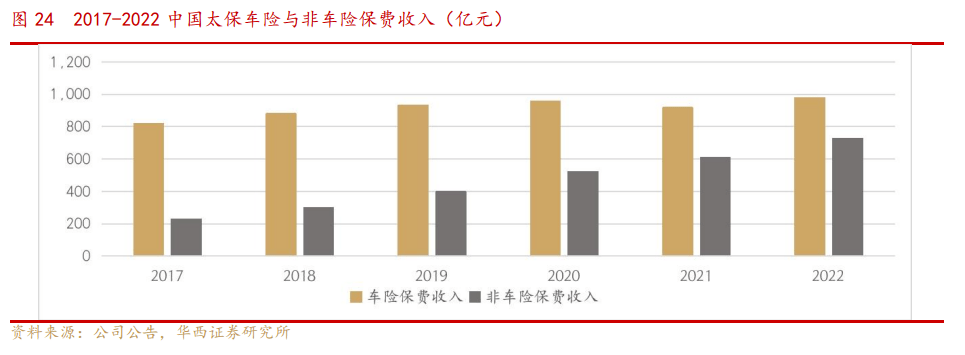

太保财险抓住国内产业体系升级契机,保持快速发展势头,市场占有率稳中有升,业务结构持续优化。1)车险综改对车险保费的抑制作用正在减弱,车险业务呈现回暖迹象;公司把握新能源车发展机遇,强化客户经营能力建设,客户黏度持续提升。2022年,太保车险保费收入为979.92亿元,同比增长6.75%;2)太保非车险业务品质改善,呈现高增长趋势。2022年,太保非车险保费收入为728.32亿元,同比增长19.7%,同时健康险、农业险、责任险等新兴领域保持较快增长;3)太保财险业务综合成本率同比改善,品质持续优化。2022H1太保财险综合成本率为97.2%,同比下降2.1个百分点,其中综合赔付率69.7%,同比下降0.4个百分点,综合 费用率27.5%,同比下降1.7个百分点。

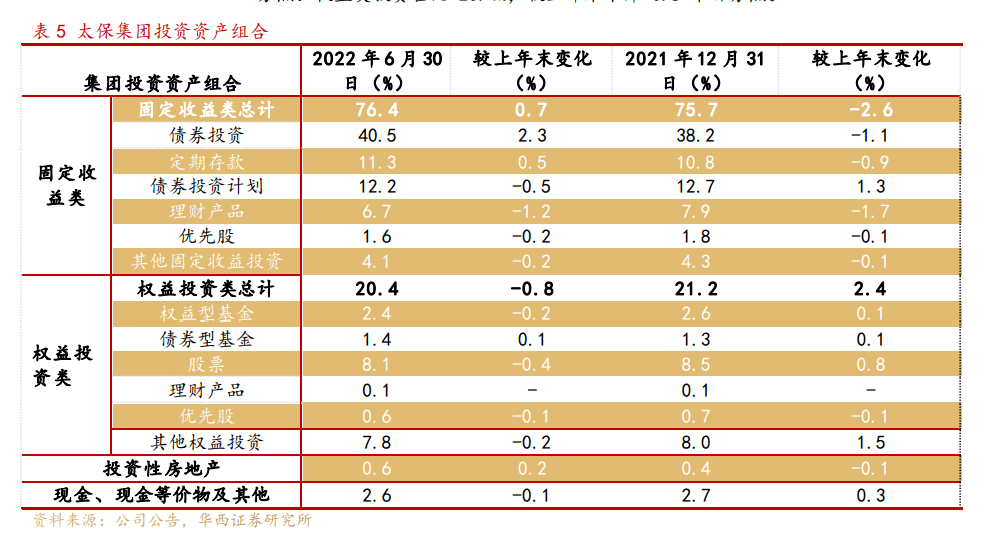

2022H1,公司固定收益类投资占比 76.4%,较上年末上升 0.7 个百分点;权益类投资占比 20.4%,较上年末下降 0.8 个百分点;集团管理资产达 27,410.39 亿元,较上年末增长5.4%;其中,第三方管理资产规模达 7,998.72 亿元,较上年末增长1.3%。

中国太保P/EV为0.53倍,在历史中处于低位。基于未来长期资金市场改善预期,以及寿险代理人深度转型,有望带动 NBV 增长,我们给予太保0.65倍的 PEV估值,按2022E内含价值对应每股EV 54.46元计算,对应太保目标价35.40元,现价空间25%。

权益市场大幅度波动风险;长端利率下行风险;疫情影响新单展业风险;政策风险;寿险转型没有到达预期风险。

长寿化和少子化推动我们国家社会老龄化加速,多层次养老保险制度逐步完善,商业保险成为重要补充。2022年11月4日,人力资源和社会保障部、财政部等5部门联合发布《个人养老金实施办法》,标志着社会关注已久的个人养老金制度进入落地实施阶段。2022年11月21日,银保监会下发《关于保险公司开展个人养老金业务有关事项的通知》,正式明确保险公司开展个人养老金业务的相关规定。

人口老龄化为保险行业带来重大机遇和挑战,根据中国太保2022年第三季度线上业绩说明会,中国太保从三个角度贡献保险力量,服务长寿人生。

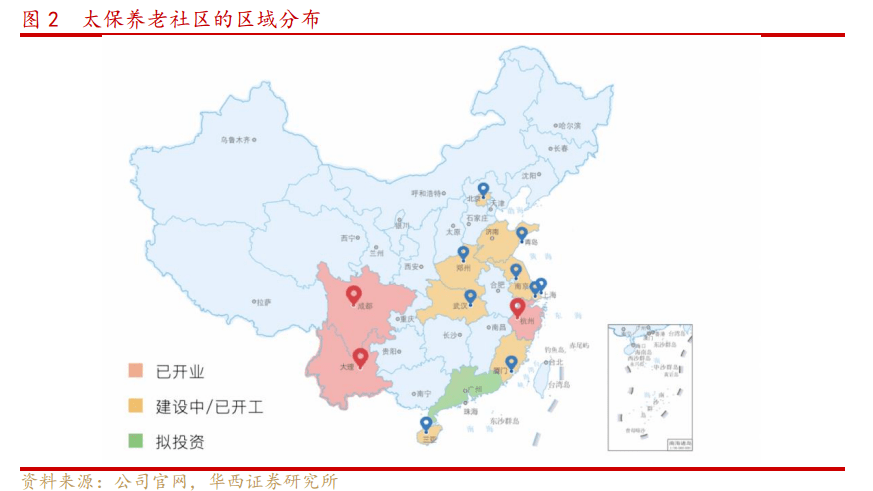

其中,中国太保养老社区受到市场关注。根据太保家园官网,太保养老投资公司依照“南北呼应、东西并进、全国连锁、全龄覆盖”的发展思路,规划在长三角、大湾区、环渤海、成渝及中部地区落地13-14个颐养、康养、乐养型高端养老社区项目。截至2022年上半年,全国 11 个城市落地 12 个项目,总床位逾 1.2 万张。

中国太平洋保险(集团)股份有限公司是在1991年5月13日成立的中国太平洋保险公司基础上组建而成的保险集团公司,总部设在上海,是国内领先的综合性保险集团,并是首家A+H+G(上海、香港、伦敦)三地上市的保险公司。公司连续十一年入选《财富》世界500强,排名进至第158位。

中国太保股权结构较为分散,无控制股权的人和实际控制人。上市公司于2022年10月17日公告股东上海国有资产经营有限公司(以下简称“上海国资”)自2022年5月21日至2022年10月13日期间通过证券交易市场合计增持公司A股约2044.65万股;截至2022年10月13日,上海国资及其一致行动人(含上海国际集团持有的1.66%A股、2.16%H股、上海国际集团香港有限公司持有的0.07%H股和上海国鑫投资持有的0.34%A股)对公司持股票比例达到10.53%。

2011年以来,中国太保经历了战略转型的三个重要阶段:2011年,中国太保启动转型1.0战略,“以客户的真实需求为导向”“聚焦营销、聚焦期缴”,加快个险渠道发展,减少银保渠道低价值业务的规模。2017年,实施转型2.0战略,太保提出深入实施“三个聚焦”战略,“聚焦价值、聚焦队伍、聚焦赋能”。2021年,太保实施“长航行动”寿险转型改革方案,太保寿险将着力打造队伍升级、赛道布局、服务增值、数字赋能四大战略内核,并立足驱动业务增长、积蓄发展动能和底层能力支撑三个方面,构建“334”战略施工图。

在经历了我国保险市场快速地发展期后,保险行业面临极大挑战。尤其是2020年以来,1)因对经济前景持谨慎态度,居民超额储蓄且配置银行存款比例提升,很大程度上抑制了保险需求。2)线下交流频次下降,代理人开单难度提升。

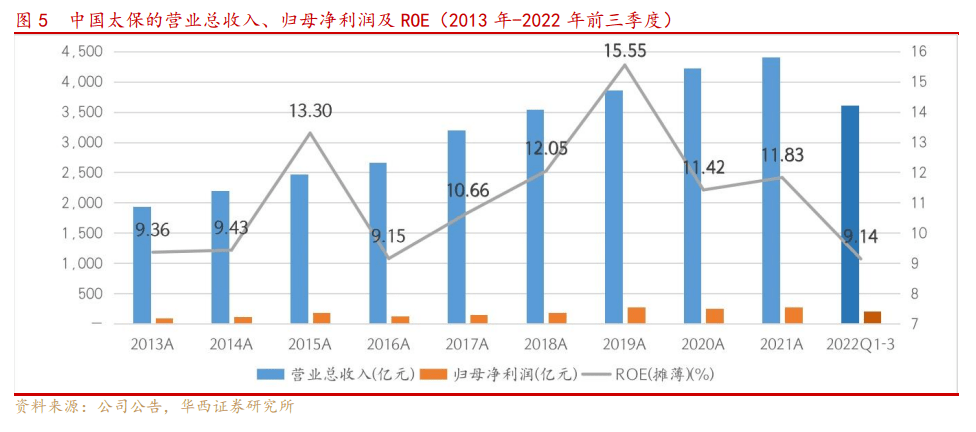

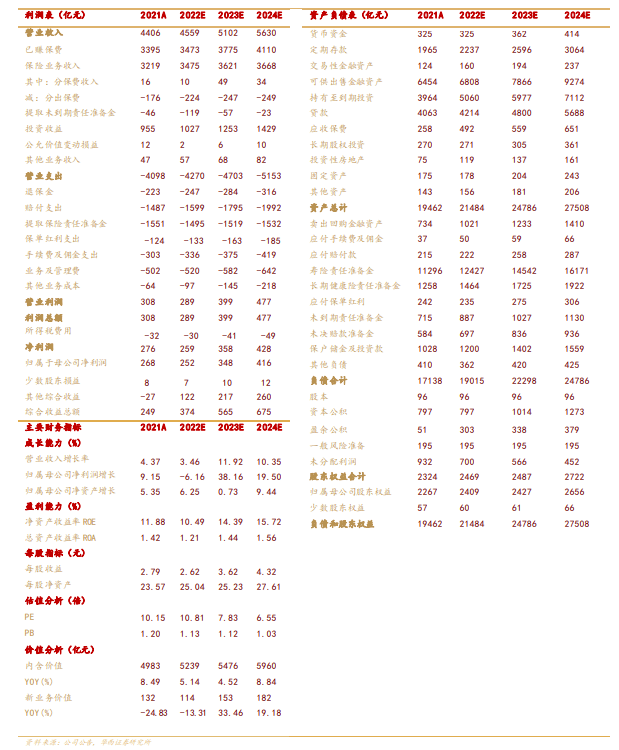

从财务报表中,我们大家可以看出中国太保的净利润同比增速从2013年、2015年的82.4%、60.5%下降至2020年、2022年前三季度的-11.4%、-10.6%。相应地,上市公司市盈率也呈现下降趋势。2022年前三季度,中国太保实现营业收入3604亿元,yoy +2.7%;归母净利润203亿元,yoy -10.6%。

2013年以来,中国太保ROE均在9%以上,相对其他上市险企的波动幅度较小(如下图木头色为中国太保ROE数据)。2021年,中国太保ROE(摊薄)为11.83%,位居行业第四。

2022年,中国太保子公司太保寿险累计原保险业务收入为人民币 2,223.42 亿元,同比增长 6.1%,子公司太保产险累计原保险业务收入为人民币 1,708.24 亿元(为太保产险及其子公司太平洋安信农业保险的合并数据),同比增长 11.6%。

2022年前三季度,太保产险实现保险业务收入1,339亿元,其中车险业务收入717.08亿元,同比增长7.8%;非车险业务收入621.77亿元,同比增长18.5%。综合成本率97.8%,同比下降1.9个百分点,其中综合赔付率70.2%,同比下降0.6个百分点,综合费用率27.6%,同比下降1.3个百分点。

在偿付能力方面,中国太保偿付能力充足率总体趋势较平稳。2022年二季度末,太保集团的核心偿付能力充足率为201%,综合偿付能力充足率为290%。太保寿险偿付能力充足率为248%,较2021年底有所提升。太保产险综合偿付能力充足率为225.2%,较2021年底会降低。

根据同花顺,银保监会发布的《保险公司偿付能力监管规则(II)》自2022年1月1日起实施后,太保产险核心、综合偿付能力充足率有所下降,主要受各类风险因子普遍调增导致最低资本规模进一步增加的影响。

中国太保专注保险主业,围绕保障本源不断延展业务链条、丰富营业范围。目前,公司已实现了寿险、产险、养老险、健康险、农险和资产管理的全保险牌照布局,各业务板块共襄保险生态建设。

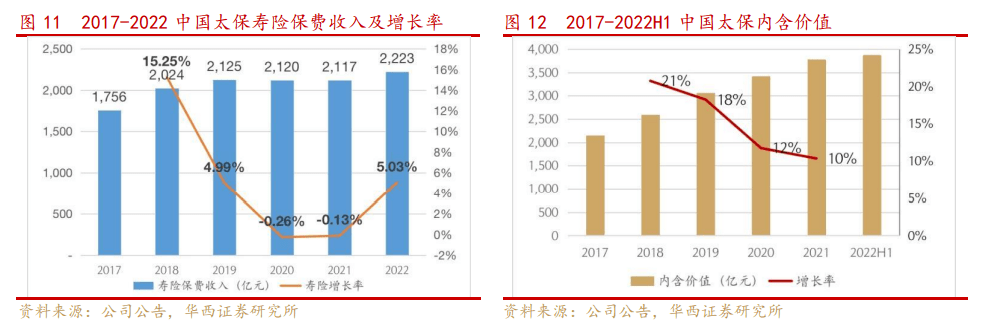

2017-2022年,太保寿险保费收入稳中有增,2022年太保寿险保费收入为2223.42亿元;太保内含价值逐步的提升,2022年二季度太保内含价值为3862.44亿元,较上年末增长 2.55%。

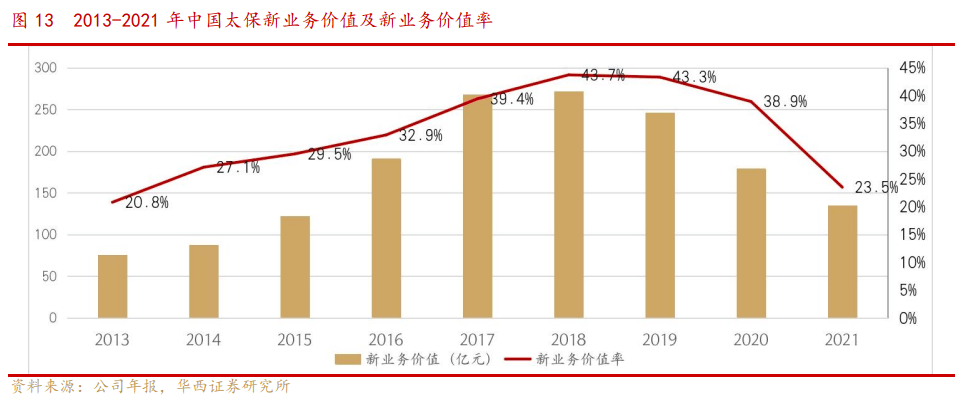

2017-2021年,太保寿险新业务价值及新业务价值率呈现先升后降的趋势,受外部市场形势、业务结构变化等因素影响,近年太保寿险新业务价值承压。

2022年前三季度,太保寿险实现新保业务收入同比增长31.0%;新业务价值增速延续逐季向好趋势,前三季度实现新业务价值75.48亿元,同比下降37.8%,降幅较上半年进一步收窄,第三季度单季新业务价值增速由负转正,长航计划转型初见成效。

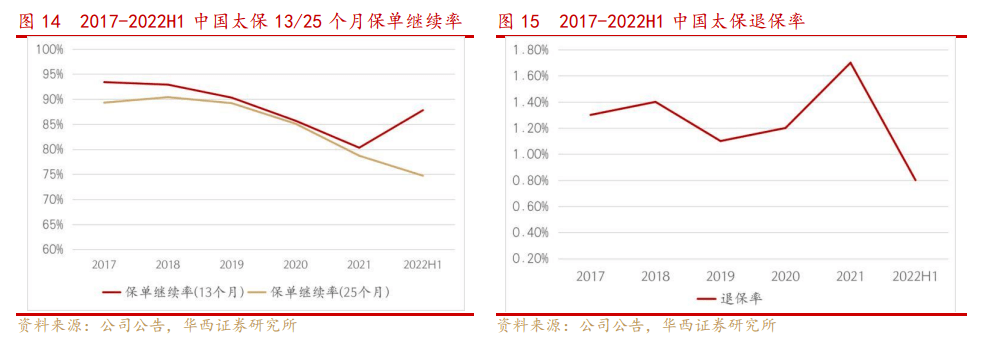

中国太保通过执行“芯”基本法驱动队伍转变,提升队伍质量,通过专注代理人新工作模式的行为转变,队伍质态逐步优化,太保寿险业务品质显著改善。2022年6月底,公司保单继续率向上修复,个人寿险客户13个月保单继续率88%,同比提升7.5个百分点,退保率总体保持在较低水平,并呈现下降趋势。

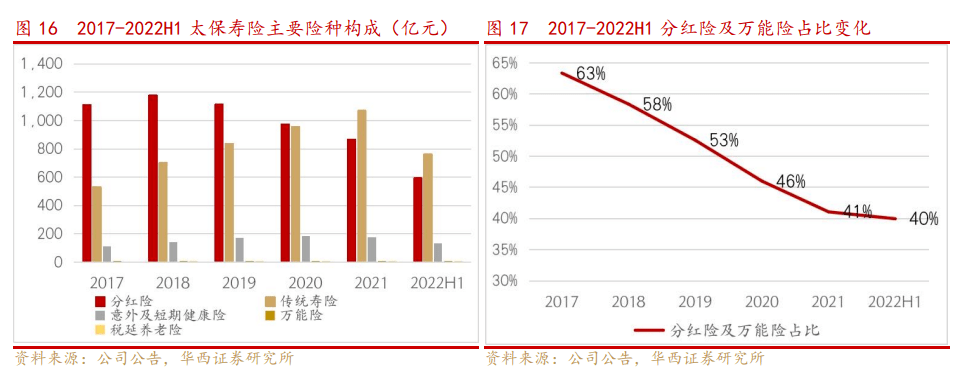

太保寿险的保险业务收入大多数来源于传统型保险和分红型保险,2017-2022H1太保寿险险种构成中,传统寿险持续不断的增加,分红险不断减少。2021年,太保寿险实现传统型保险业务收入1070.62亿元,同比增加11.68%,其中长期健康型保险481.34亿元,同比增长4.4%;受费率市场化影响,叠加利率下行因素,分红型保险业务收入867.37亿元,同比减少10.87%。

2017-2021年,太保寿险期交业务呈增长趋势,趸交业务不断下降,有利于增加保费稳定性,提高业务质量。截至2022年6月底,期交业务占比为89%,趸交业务占比为11%。

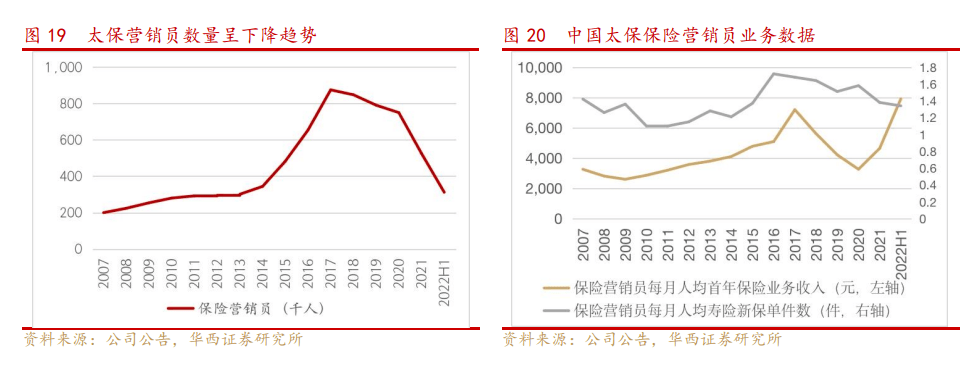

太保寿险长航行动转型改革成效逐步显现,营业销售人员产能提升。太保营销员数量呈下降趋势,但人均产能呈上涨的趋势。2021年太保月均营销员为52.5万人,2022上半年太保营销员降为31.2万人,下降了40.57%。2007-2022上半年,太保保险营销员月均首年保险业务收入呈增长趋势,月均寿险新保单件数较为平稳。截至2022年第二季度,保险营销员月均首年保险业务收入为7906元,较上年末增长70.46%;保险营销员月均寿险新保单件数为1.34件,较上年末下降2.90%。

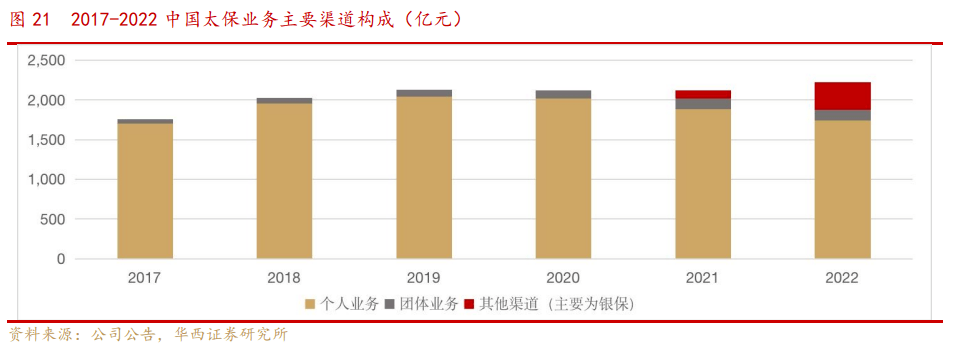

2022年太保寿险代理人渠道实现保险业务收入1738.76亿元,同比下降6.3%;团险渠道保险业务收入137.74亿元,同比增长13.2%;其他渠道(主要为银保渠道)发展迅速,实现保险业务收入346.82亿元,同比增长高达192.5%。

根据中国太保中期业绩会, 2021年以来,太保寿险不断深化与银行的合作,通过实施价值网点、价值产品、高质量队伍“三大价值”策略,同时加快建设底层支撑能力与体系,提升渠道的可持续发展能力。太保寿险推出“芯”银保模式,逐渐推动银保渠道价值转型,成为业务增长驱动力。

根据公司半年报,太保加快健康养老产业生态布局,建立覆盖客户全生命周期的服务供给能力。太保推出定制化的健康保险服务产品“家安芯”,实现专人专病管理式医疗及非标体健康险产品的创新突破;探索高品质健康服务创新,筹建广慈纪念医院,与新风健康、和睦家等知名医疗机构深入合作,为加速形成“线上 + 线下”大健康服务闭环提供有力支撑。

根据券商中国于2022年8月30日报道,太保集团总裁傅帆在2022年中报业绩发布会表示,“太保蓝本”健康管理服务累计覆盖客户近 2000 万人;太保在 11 座城市落地 12 个养老社区项目,其中成都、大理社区已投入运营,“太保家园”累计接待参观 11 万人次。

受汽车销售回暖、疫情缓解的影响,太保车险和非车险都保持快速发展势头。2022年,太保产险实现保险业务收入1708.24亿元,同比增长11.6%;2021年上半年,太保产险综合成本率97.2%,同比下降2.1个百分点;综合赔付率69.7%,同比下降0.4个百分点;综合费用率27.5%,同比下降1.7个百分点。

太保财险业绩表现良好。1)车险综改对车险保费的抑制作用正在减弱,车险业务呈现回暖迹象。2022年,太保车险保费收入为979.92亿元,同比增长6.75%;2)太保非车险业务呈现高增长趋势,2022年太保非车险保费收入为728.32亿元,同比增长19.7%。

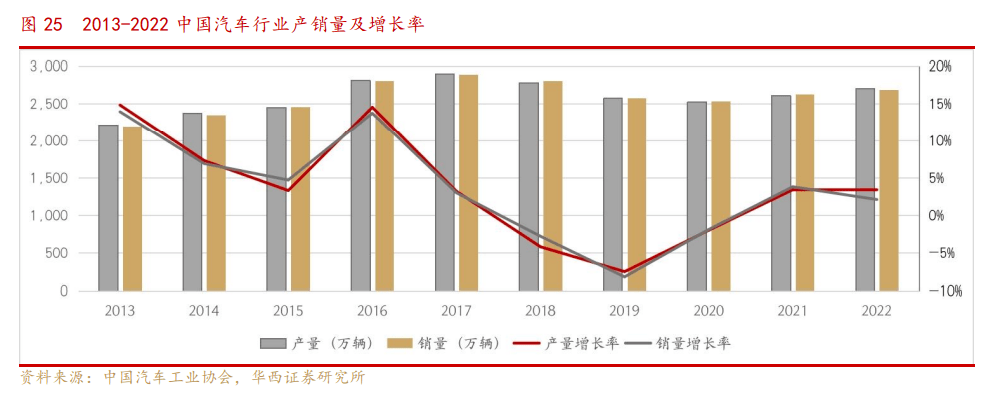

汽车近年来总体保持稳定,稳中有增,给车险带来了增长空间。2022年我国汽车产量为2702.1万辆,同比增长3.4%;销量为2686.4万辆,同比增长2.1%。尤其在政策和市场的双重作用下,新能源汽车持续爆发式增长。中汽协多个方面数据显示,2022年新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达到25.6%,高于2021年12.1个百分点。太保财险紧抓新能源车发展机遇,强化精细化管理,提升客户留存率。

非车险业务维持稳健增长,在主要经营的非车险中,健康险、农业险、责任险等新兴领域保持较快的增长势头,健康险、农险、责任险业务收入分别同比增长28.2%、38.1%、23.2%。

2022年A 股市场出现较大幅度的下跌,市场利率维持低位震荡。根据2022年三季报,太保坚持基于负债特性保持大类资产配置基本稳定,坚持在战略资产配置的引领下积极配置长期固收资产,延展资产久期,同时灵活进行战术资产配置,积极把握市场机会,投资收益保持基本稳健。

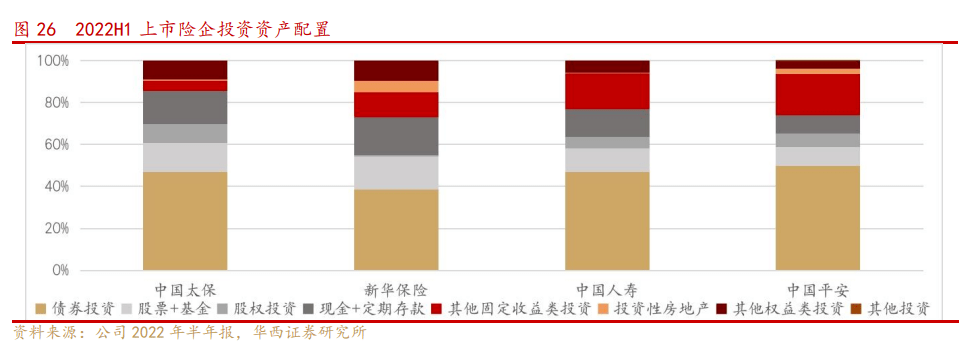

根据2022年半年报,太保固定收益类投资占比 76.4%,较上年末上升 0.7 个百分点:权益类投资占比 20.4%,较上年末下降 0.8 个百分点。

从投资集中度来看,公司投资持仓行业分布大多分布在在金融业、交通运输、不动产及基础设施,以及电力、热力、燃气等基础性行业,抗风险能力较强。公司权益类资产投资品种充分分散;固收资产投资偿债主体总实力普遍较强,主要交易对手包括中国国家铁路集团有限公司、大型国有商业银行、国家电网有限公司等大型企业。

截至2022Q3,集团投资资产 19,628.65 亿元,较上年末增长 8.3%。2022 年前三季度,公司投资资产年化净投资收益率是 4.1%,同比下降 0.2 个百分点;年化总投资收益率是 4.1%,同比下降 1.2 个百分点。

盈利预测核心假设:疫情使得代理人规模迅速下滑,直接拖累保费收入,随着新冠病毒“乙类乙管”、疫情快速放开,居民常态化出行恢复,车辆使用频率的增加预计将导致出险率上升,太保可能受益于车险行业马太效应的强化;加之太保长航行动深度转型,太保代理人队伍逐步清虚提质,代理人产能、效率有望提升。假设2022-2024年太保车险、非车险增速分别为15%、10%。代理人渠道新保业务期交增长率为5.5%,趸交增长率为2%,我们预计,中国太保新业务价值率逐步回升,2022-2024年分别为25%/30%/32%,FYP增长率分别为1.9%/3.5%/3.7%,总保费收入增速为2.8%/5.6%/5.6%,保险业务增长率分别为5.9%/8.7%/8.9%。我们国家的经济开始了新一轮复苏周期。当前经济进入企稳向上的趋势,政策的确定性将逐步推动经济运行整体好转,预计新增资产投资收益率是5%,总投资收益率分别为5.6%/6.1%/6.2%。

我们大家都认为,“长航行动”转型推进代理人质量提升、“芯”基本法、“芯”银保模式改善业务质量,提高营销员产能,同时太保积极发展“保险+健康”生态布局,这些措施有利于中国太保长期发展。2022年前三季度,中国太保新业务价值增速延续逐季向好趋势,太保寿险2022年前三季度实现新业务价值75.48亿元,其新业务价值增速在2022年第三季度单季实现由负转正,出现节点变化。我们认为,目前公司估值较低,2022E的P/EV为0.53倍,低于4家可比公司中的3家。基于未来长期资金市场改善预期,以及寿险代理人深度转型,有望带动 NBV 增长,我们给予太保0.65倍的 PEV 估值,按2022E内含价值对应每股EV 54.46元计算,对应太保目标价35.40元,现价空间25%。

权益市场大幅度波动风险;长端利率下行风险;疫情影响新单展业风险;政策风险;寿险转型没有到达预期风险。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

魏涛:华西证券总裁助理兼研究所所长,北京大学博士,CPA,多年证券研究经验,曾任太平洋证券研究院院长、中银国际证券研究所所长。2015年包揽水晶球和新财富最佳分析师非银组第一名。

罗惠洲:美国克莱蒙研究大学金融工程硕士,浙江大学工学学士,7年证券研究经验。曾任职太平洋证券研究院、中银国际证券研究所。致力于深耕券商、互联网金融和多元金融领域。2015年水晶球奖、新财富第一名小组成员;证券时报2019年中国证券分析师“金翼奖”第二名。

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。